R&G Wirtschaftskanzlei GmbH

Karl-Halle-Str. 2–6

58097 Hagen

Menu

Folgen

Kontakt

Telefon: +49 2331 62899 ‑18

Telefax: +49 2331 62899 ‑20

E‑Mail: info@meinerg.de

In der Welt der Baufinanzierung gibt es viele Faktoren, die die Zinsen beeinflussen. In diesem Artikel beleuchten wir die entscheidenden Aspekte, die bei der Berechnung eures Zinsangebots eine Rolle spielen, und geben hilfreiche Tipps für eine günstige Baufinanzierung.

Die Baufinanzierungszinsen sind ein zentrales Thema für jeden, der eine Immobilie erwerben möchte. Oft wird in Foren diskutiert, welche Zinskonditionen andere Käufer erhalten haben und warum es so große Unterschiede gibt. Diese Unterschiede sind nicht zufällig, sondern hängen von verschiedenen Faktoren ab.

Der Baufinanzierungszins ist nicht konstant. Er variiert je nach individueller Situation des Käufers und der Immobilie. In diesem Abschnitt werden wir die Grundlagen erläutern, die den Zins beeinflussen.

Um die Komplexität der Baufinanzierungszinsen zu verdeutlichen, kann man einen Vergleich mit dem Kauf eines Autos ziehen. Der Preis eines Autos hängt von vielen Faktoren ab: Marke, Modell, Zustand, Kilometerstand und Kaufquelle. Ähnlich verhält es sich mit Baufinanzierungszinsen.

Die Leute fragen sich oft, warum die Zinsen für Baufinanzierungen so unterschiedlich sind. Es ist wichtig zu verstehen, dass nicht jede Person die gleichen Konditionen erhält. Die individuellen Umstände spielen eine entscheidende Rolle.

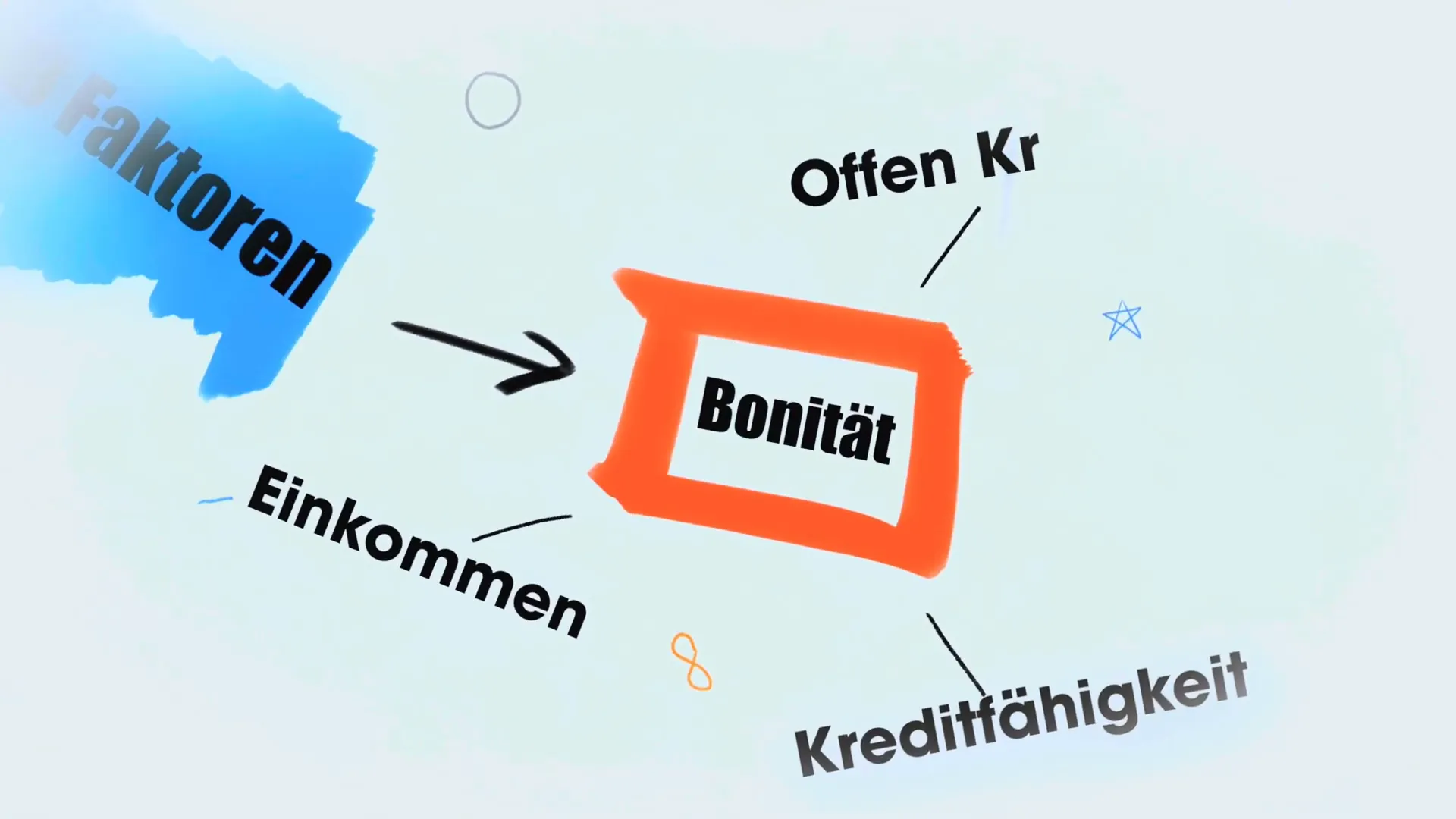

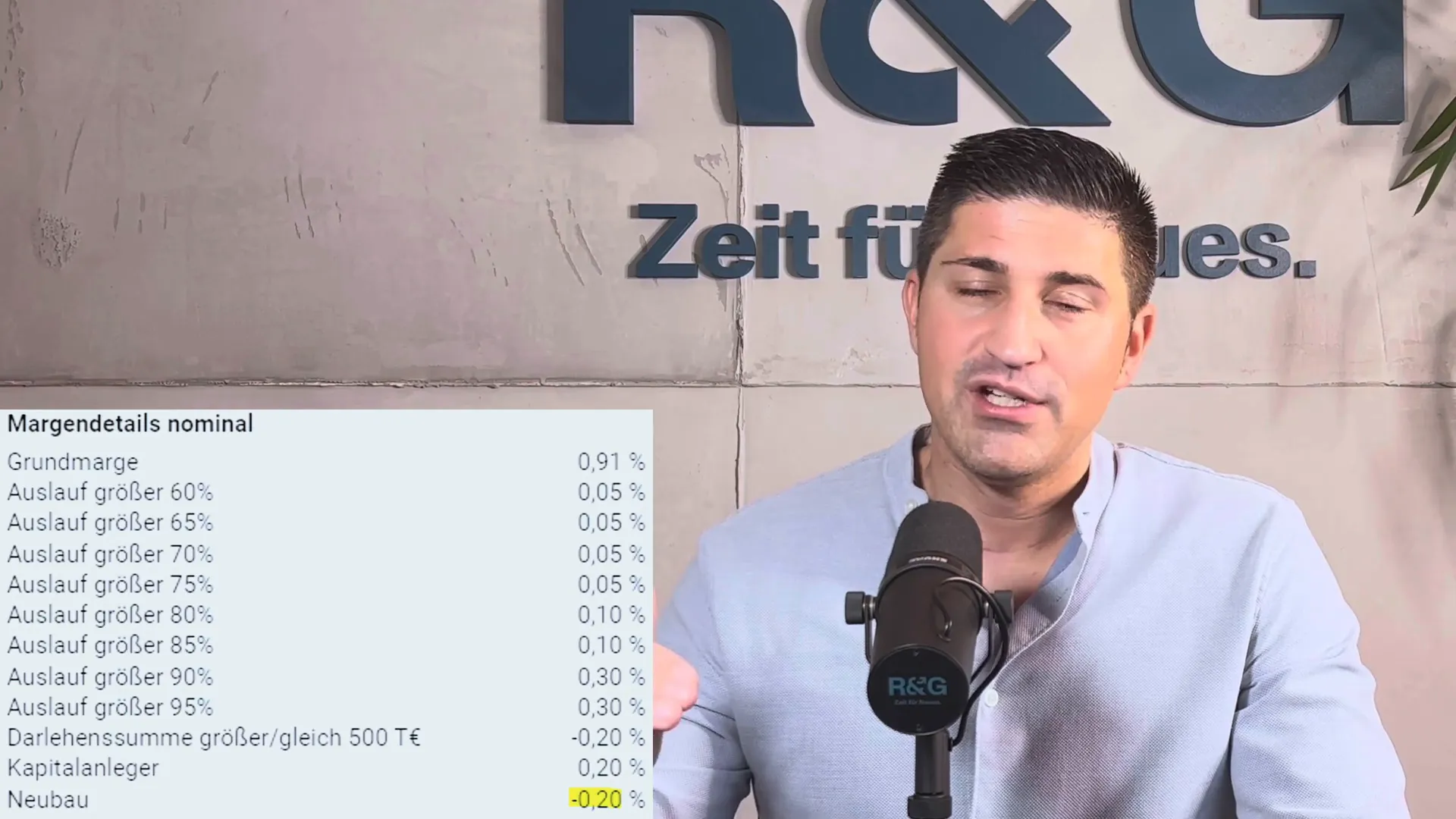

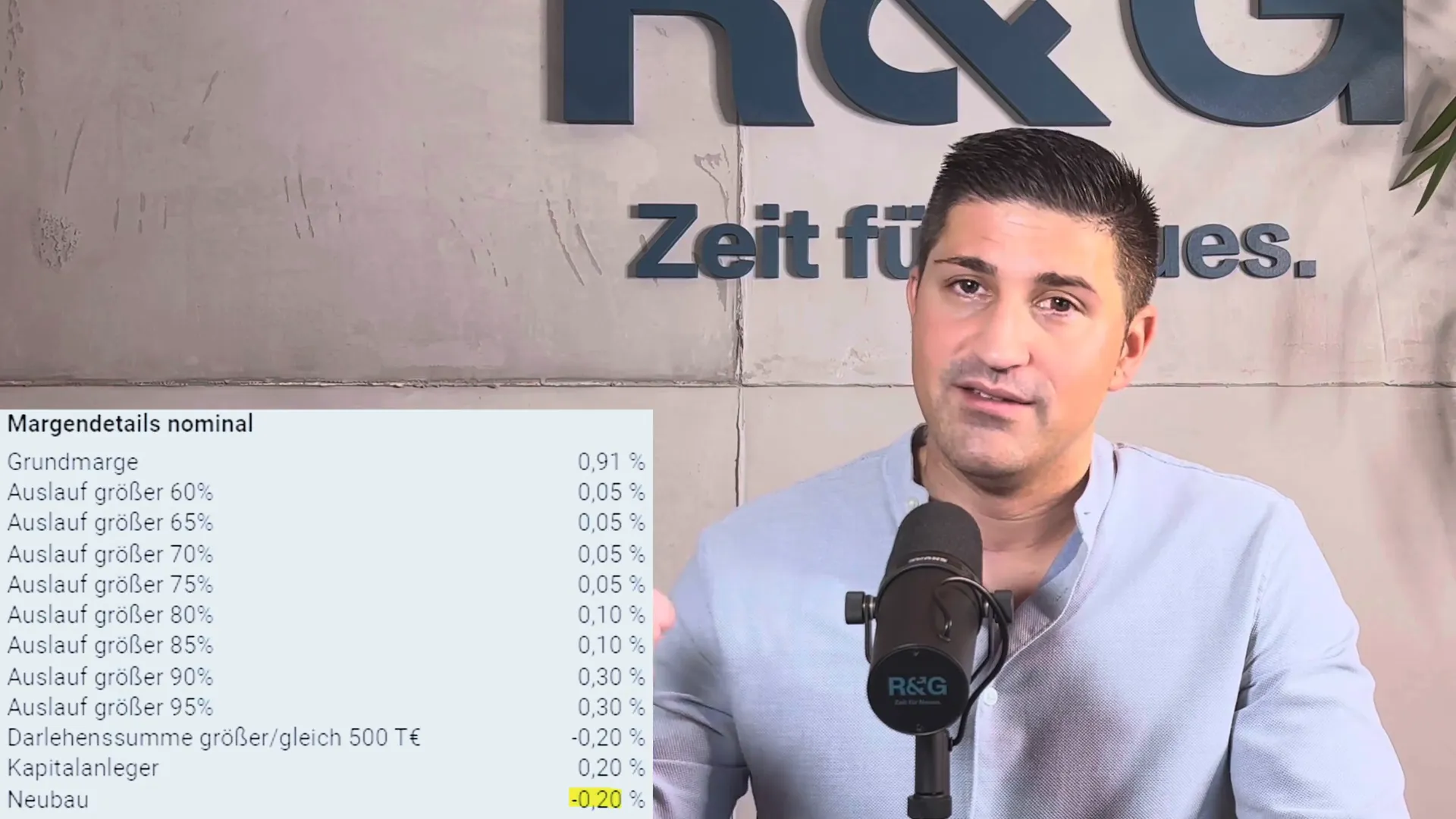

Der Baufinanzierungszins wird im Wesentlichen durch drei Hauptfaktoren bestimmt:

Jeder dieser Faktoren hat spezifische Einflussmöglichkeiten auf die Zinskonditionen. Lassen Sie uns jeden dieser Faktoren näher betrachten.

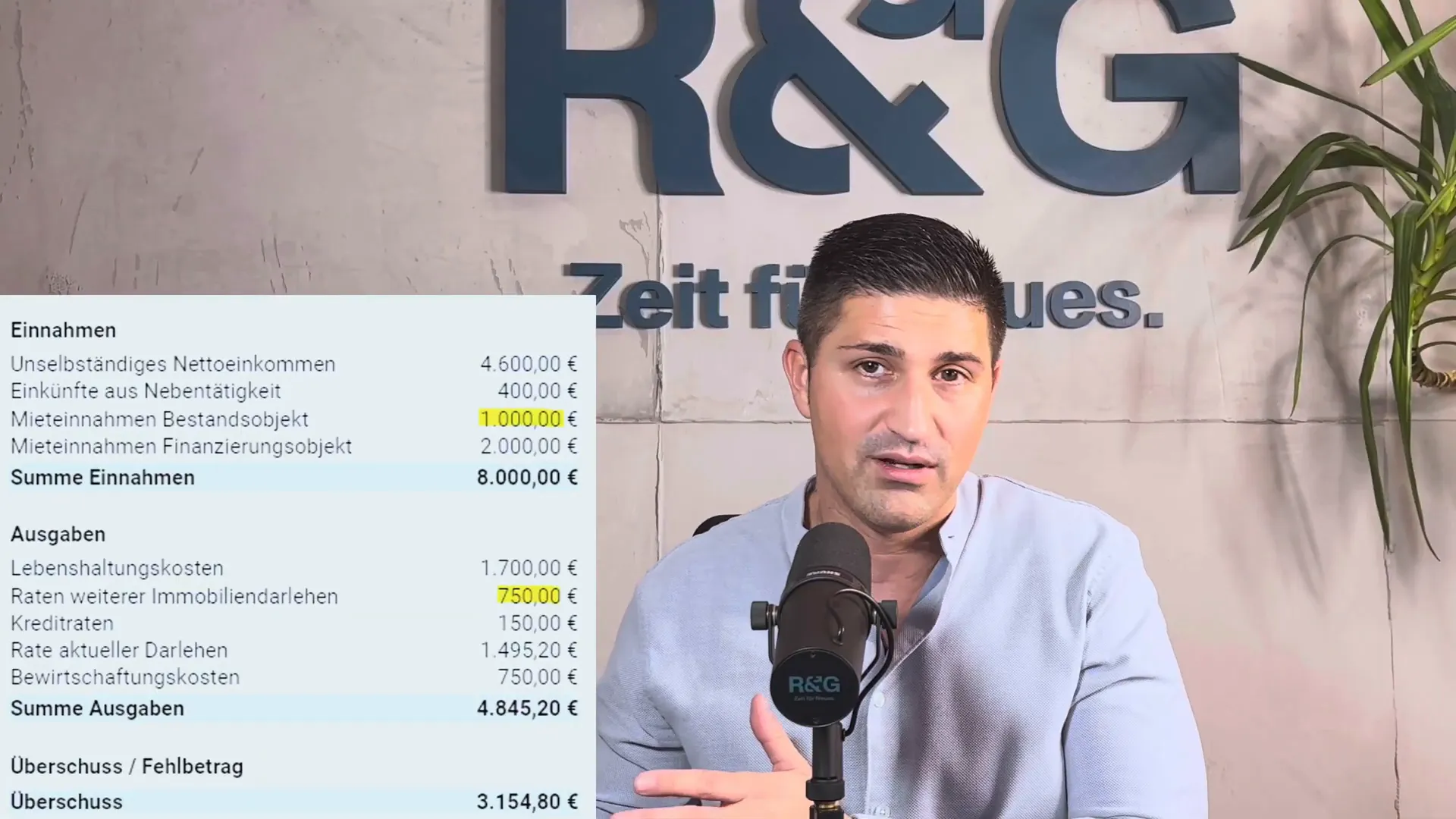

Die Bonität des Kunden ist einer der wichtigsten Faktoren, die die Zinskonditionen beeinflussen. Banken prüfen die Kreditwürdigkeit, um das Risiko eines Zahlungsausfalls zu bewerten. Dabei spielen verschiedene Aspekte eine Rolle, wie das Einkommen, die Beschäftigungsart und die finanzielle Situation.

Ein Angestellter benötigt beispielsweise andere Unterlagen als ein Selbstständiger. Dies hat Auswirkungen auf die Bewertung der Bonität und somit auf den Zinssatz. Selbstständige müssen oft mehrere Jahreseinkommen nachweisen, um ihre finanzielle Stabilität zu belegen.

Das Alter des Kunden kann ebenfalls einen bedeutenden Einfluss auf die Bonität haben. Jüngere Käufer haben in der Regel mehr Zeit, um ihre Schulden zurückzuzahlen, was für Banken weniger Risiko bedeutet. Im Gegensatz dazu stehen ältere Käufer, die möglicherweise kurz vor der Rente stehen und daher höhere Tilgungen leisten müssen.

Wenn ein Käufer plant, die Finanzierung bis zum Renteneintritt zu strecken, muss er der Bank nachweisen, dass er auch im Rentenalter in der Lage sein wird, die Raten zu zahlen. Dies erfordert eine umfassende Lebensphasenbetrachtung.

Ein weiterer wichtiger Aspekt der Bonität ist die Vermögensbilanz. Banken wollen sicherstellen, dass die Vermögensseite die Verbindlichkeiten übersteigt. Eine positive Vermögensbilanz zeigt, dass der Kunde in der Lage ist, seine finanziellen Verpflichtungen zu erfüllen.

Kunden sollten alle Vermögenswerte angeben, nicht nur das Eigenkapital, das sie in die Finanzierung einbringen möchten. Dies gibt der Bank ein umfassenderes Bild der finanziellen Situation des Kunden.

Der zweite Hauptfaktor, der die Zinskonditionen beeinflusst, ist das Objekt selbst. Ob es sich um einen Neubau oder eine Bestandsimmobilie handelt, hat große Bedeutung. Neubauten können höhere Risiken mit sich bringen, insbesondere wenn es zu Nachfinanzierungsrisiken kommt.

Zusätzlich spielt die Art der Immobilie eine Rolle. Einfamilienhäuser, Mehrfamilienhäuser und Eigentumswohnungen haben unterschiedliche Risiko- und Ertragsprofile, die sich direkt auf die Zinskonditionen auswirken.

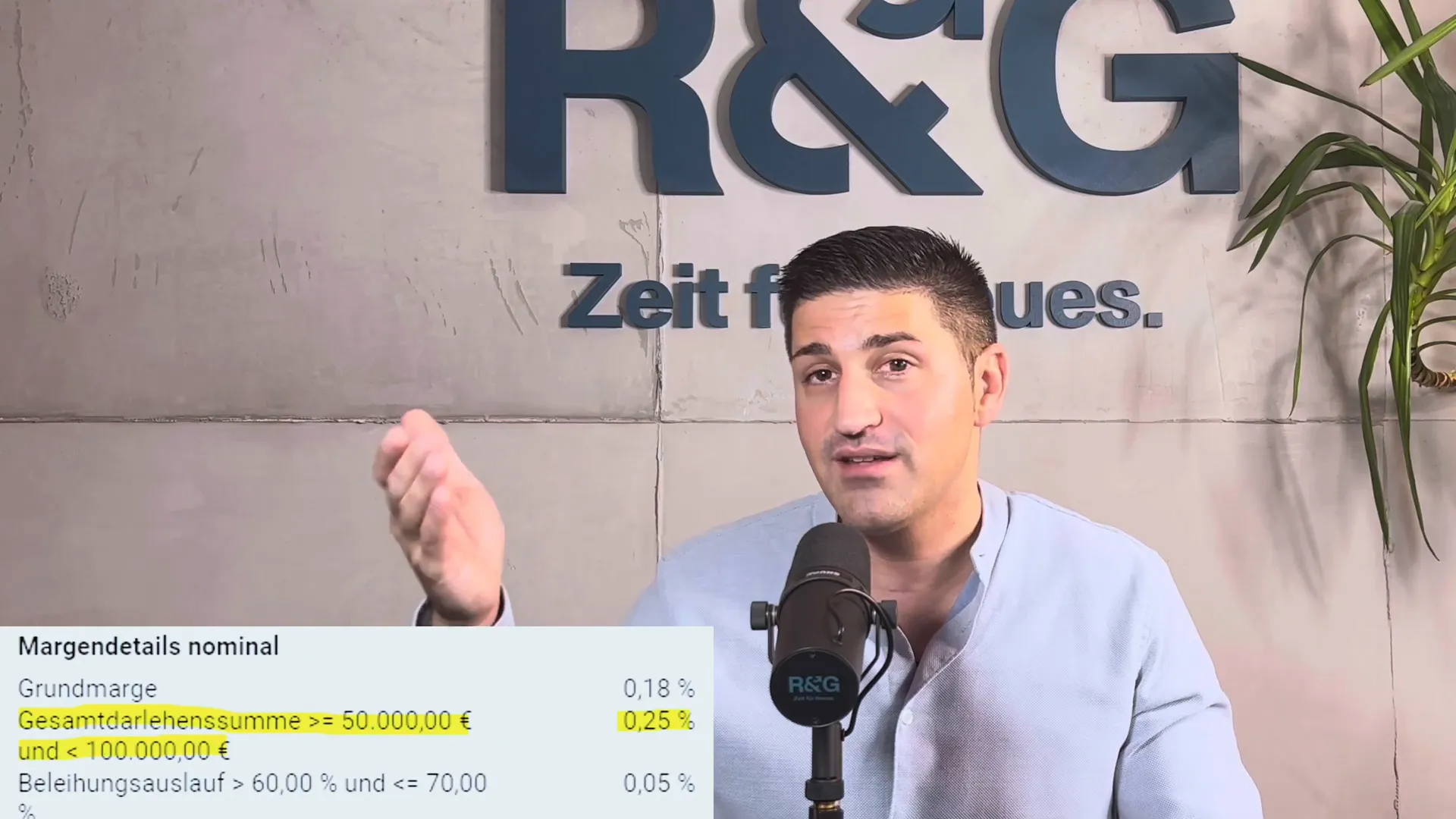

Der dritte Faktor ist das Finanzierungsvorhaben selbst. Der Kaufpreis und die damit verbundenen Nebenkosten, wie Grunderwerbssteuer und Notarkosten, müssen in die Kalkulation einfließen. Diese Kosten spielen eine entscheidende Rolle bei der Berechnung des Beleihungswertes, der für die Zinsberechnung wichtig ist.

Investoren nutzen oft verschiedene Strategien, um diese Kosten zu optimieren und ihren Beleihungswert zu maximieren. Dies kann zu besseren Zinskonditionen führen, wenn die Gesamtkosten clever strukturiert werden.

Die Art der Immobilie spielt eine entscheidende Rolle bei der Bestimmung der Baufinanzierungszinsen. Ob Neubau oder Bestandsimmobilie, jede Option bringt eigene Risiken und Chancen mit sich. Banken bewerten diese Faktoren unterschiedlich, was sich direkt auf die Zinskonditionen auswirkt.

Neubauten können höhere Risiken mit sich bringen, insbesondere in Bezug auf Nachfinanzierungsrisiken. Dies ist besonders relevant, wenn die Materialpreise steigen oder unerwartete Bauverzögerungen auftreten. In solchen Fällen müssen Käufer oft zusätzliche Kredite aufnehmen, was zu höheren Zinsen führen kann.

Bestandsimmobilien hingegen gelten oft als stabiler, da sie bereits existieren und in der Regel weniger Überraschungen mit sich bringen. Banken bieten häufig günstigere Zinsen für Bestandsimmobilien an, da das Risiko für sie geringer ist.

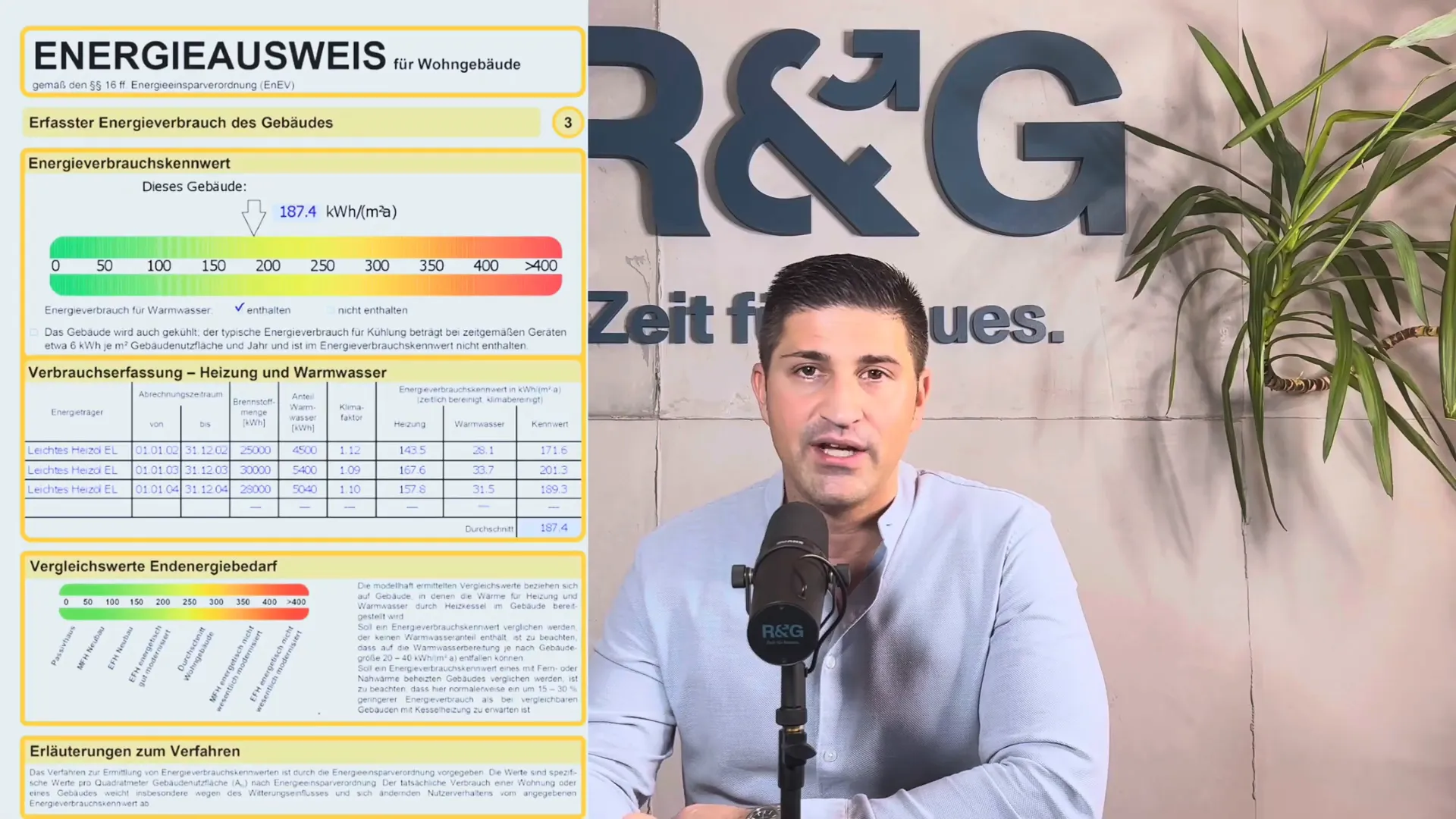

In den letzten Jahren hat die Energieeffizienz von Immobilien an Bedeutung gewonnen. Banken bieten oftmals Zinsnachlässe für besonders energieeffiziente Gebäude an. Dies sind sogenannte Baufigreen- oder Future Angebote, bei denen die Energieeffizienzklasse des Hauses eine Rolle spielt.

Wenn ein Objekt eine Energieeffizienzklasse von A oder A+ hat, kann der Käufer von einem Zinsnachlass zwischen 0,1 % und 0,2 % profitieren. Dies ist ein wichtiger Aspekt, den man bei der Auswahl der Immobilie berücksichtigen sollte.

Das Finanzierungsvorhaben selbst hat ebenfalls einen großen Einfluss auf die Zinskonditionen. Hierbei spielen mehrere Faktoren eine Rolle, die wir im Folgenden näher erläutern werden. Ein wichtiger Aspekt ist der Kaufpreis der Immobilie, der die Basis für die gesamte Finanzierung bildet.

Neben dem Kaufpreis fallen auch Nebenkosten an, die in die Kalkulation der Finanzierung einfließen müssen. Dazu gehören die Grunderwerbssteuer, Notar- und Gerichtskosten sowie eventuell Maklergebühren. Diese Kosten können je nach Bundesland variieren und sollten in die Gesamtfinanzierung eingeplant werden.

Einige Investoren nutzen clevere Strategien, um diese Nebenkosten zu optimieren. Beispielsweise können bestimmte Nebenkosten von der Verkäuferseite getragen werden, was die finanzielle Belastung des Käufers reduziert.

Zusätzlich zu den Nebenkosten können auch Modernisierungskosten anfallen. Es ist wichtig, diese in der Finanzierung anzugeben, da sie den Wert der Immobilie erhöhen können. Ein höherer Wert kann zu einem besseren Beleihungswert führen, was sich positiv auf die Zinskonditionen auswirkt.

Daher sollten Käufer alle potenziellen Kosten sorgfältig kalkulieren und in ihre Finanzierungsanträge einbeziehen, um die bestmöglichen Konditionen zu erhalten.

Modernisierungskosten sind ein oft übersehener, aber entscheidender Faktor bei der Baufinanzierung. Diese Ausgaben, die in die Finanzierung eingeplant werden sollten, können den Wert einer Immobilie erheblich steigern. Eine durchgeführte Modernisierung kann nicht nur den Wohnkomfort erhöhen, sondern auch den Beleihungswert der Immobilie in die Höhe treiben.

Wenn Käufer nach dem Erwerb einer Immobilie Geld in Renovierungen investieren, zeigt dies der Bank, dass die Immobilie an Wert gewinnt. Dies kann sich direkt auf die Zinskonditionen auswirken, da ein höherer Beleihungswert in der Regel zu besseren Zinsen führt.

Es gibt verschiedene Strategien, um Modernisierungskosten in die Finanzierung einzubeziehen. Käufer sollten diese Kosten von Anfang an transparent machen und in ihrem Finanzierungsantrag angeben. Dazu gehören etwa die Kosten für neue Heizungsanlagen, Badsanierungen oder energetische Verbesserungen.

Eine klare Aufschlüsselung der geplanten Modernisierungen kann den Banken helfen, den Wertzuwachs besser einzuschätzen. Das führt oft zu einer positiveren Bewertung und kann die Zinskonditionen senken.

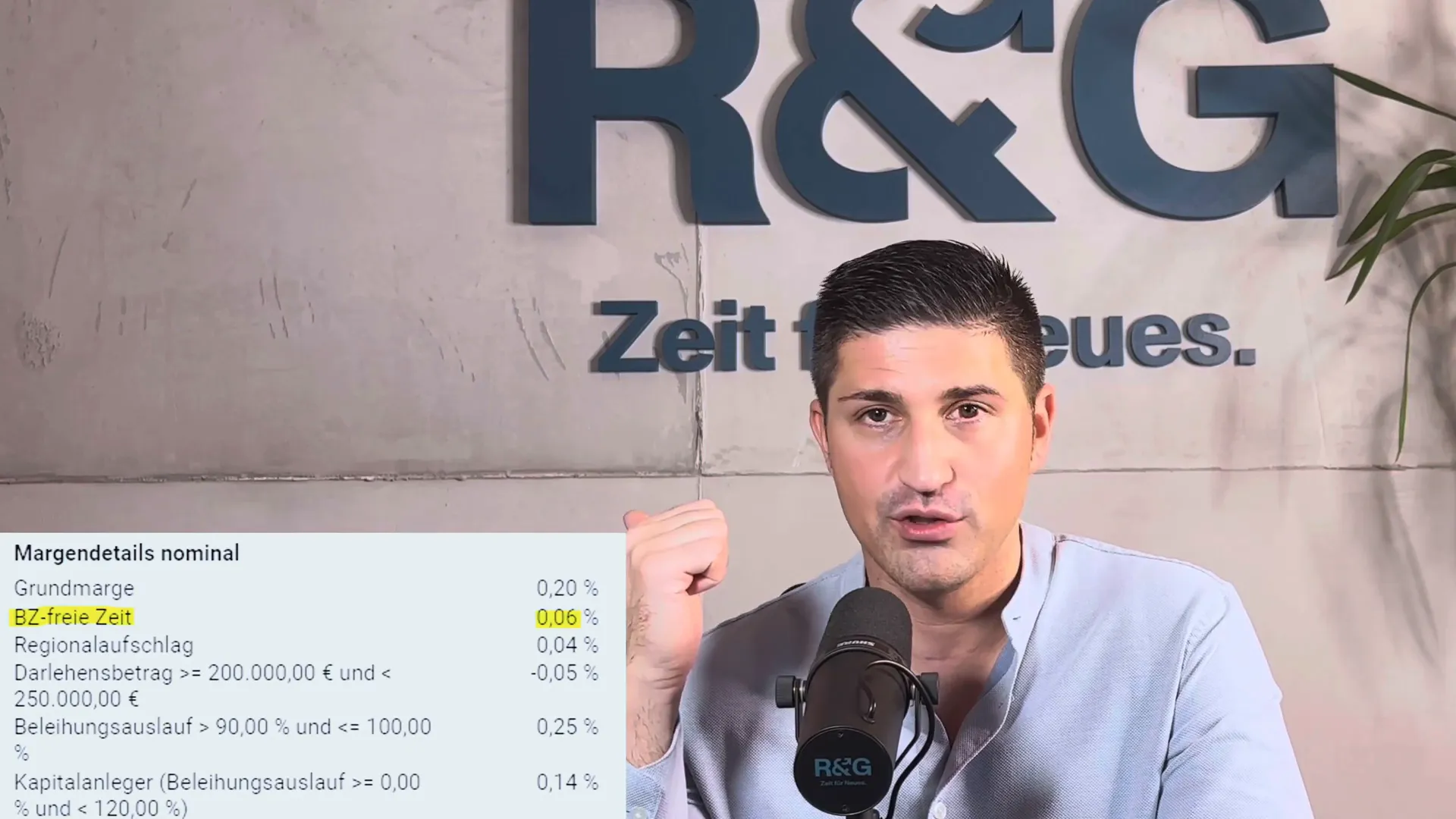

Der Eigenkapitaleinsatz ist ein weiterer kritischer Faktor, der die Zinskonditionen beeinflusst. Je mehr Eigenkapital ein Käufer in die Finanzierung einbringt, desto geringer ist das Risiko für die Bank. Ein höherer Eigenkapitaleinsatz kann zu einer günstigeren Zinssituation führen.

Es ist wichtig zu verstehen, dass bereits ein zusätzlicher Euro Eigenkapital einen erheblichen Unterschied machen kann. Manchmal kann es sinnvoll sein, kleine Beträge zu erhöhen, um unter die nächste Beleihungswertgrenze zu kommen.

Zusammenfassend lässt sich sagen, dass die Zinskonditionen bei der Baufinanzierung von mehreren Schlüsselkomponenten abhängen. Die Bonität des Kunden, die Art der Immobilie sowie das Finanzierungsvorhaben spielen eine entscheidende Rolle. Darüber hinaus sind Modernisierungskosten und der Eigenkapitaleinsatz wesentliche Faktoren, die nicht vernachlässigt werden sollten.

Eine umfassende Planung und transparente Kommunikation mit der Bank können dazu beitragen, die besten Zinskonditionen zu sichern. Das Verständnis dieser Faktoren ist der Schlüssel zu einer erfolgreichen Baufinanzierung.

Die Bonität ist einer der entscheidendsten Faktoren, die die Zinskonditionen beeinflussen. Eine hohe Bonität führt in der Regel zu günstigeren Zinsen, während eine niedrige Bonität zu höheren Zinsen führen kann.

Modernisierungskosten können den Wert einer Immobilie erhöhen, was sich positiv auf den Beleihungswert und damit auf die Zinskonditionen auswirkt. Käufer sollten diese Kosten in die Finanzierung einbeziehen.

Ein höherer Eigenkapitaleinsatz reduziert das Risiko für die Bank und kann zu günstigeren Zinskonditionen führen. Es ist wichtig, den optimalen Betrag zu finden, um die besten finanziellen Bedingungen zu sichern.

R&G Wirtschaftskanzlei GmbH

Karl-Halle-Str. 2–6

58097 Hagen

Telefon: +49 2331 62899 ‑18

Telefax: +49 2331 62899 ‑20

E‑Mail: info@meinerg.de